Modernes Denken im Land der Senioren

Letzte Woche haben wir uns mit dem Freuden des Älterwerdens befasst.

Konkret ging es dabei um die Auswirkungen der alternden Gesellschaft auf das Konsumverhalten und auf die Wirtschaft. Aber bei allen positiven Signalen, die von den „neuen Alten“ ausgehen, sollten wir einen wichtigen Aspekt nicht vergessen. Nämlich die Tatsache, dass uns diese Entwicklung gleichzeitig in eine Rentenkrise stürzen wird. Denn die Begleiterscheinung des Megatrends „alternde Gesellschaft“ ist eine gewaltige demographische Herausforderung, der wir uns schon jetzt stellen müssen.

Wussten Sie, dass in Deutschland Sachsen-Anhalt das „Land der Senioren“ ist? Schon heute ist die dortige Bevölkerung mit einem Durchschnittsalter von 47,9 Jahren älter als in jedem anderen deutschen Bundesland. Zugleich schrumpft die Einwohnerzahl kontinuierlich, weil junge Menschen auf der Suche nach guten Jobs das Bundesland verlassen und die Zuwanderung aus dem Ausland deutlich geringer ausfällt als andernorts.

Die Folgen: Während im Jahr 2020 in der gesamten Republik das durchschnittliche Bruttoinlandsprodukt je Einwohner bei 40.000 Euro lag, betrug es in Sachsen-Anhalt lediglich rund 28.000 Euro.

Mit diesen Zahlen, die das Institut der deutschen Wirtschaft zu den Landtagswahlen in Sachsen-Anhalt veröffentlicht hat, möchte ich kein Schreckensszenario aufzeigen. Und auf gar keinen Fall möchte ich das Bundesland Sachsen-Anhalt schlechtreden. Dort hat das Landesmarketing bereits im Jahr 2017 die Kampagne #moderndenken ins Leben gerufen. Sie soll aufzeigen, dass Innovationen und modernes Denken in Sachsen-Anhalt eine lange Tradition haben. Und dass es auch heutzutage an den Ursprungsstätten der Bauhaus-Bewegung viele gute Ideen für Transformationsprozesse gibt.

Dass solche Veränderungen nötig sind, steht allerdings außer Frage. Und das betrifft keineswegs nur die Menschen in Sachsen-Anhalt. Welche Folgen die immer älter werdende Gesellschaft für uns alle hat, erfahren Sie heute hier.

Ein Blick nach China

Der Megatrend der alternden Gesellschaft betrifft natürlich nicht nur uns hier in Deutschland. In allen entwickelten Ländern lässt sich das Phänomen beobachten, dass die Menschen immer älter werden und somit immer länger Rente oder ähnliche Leistungen in Anspruch nehmen. Und zugleich sinken die Geburtenraten in diesen Ländern – eine fatale Kombination, die sich unmittelbar auf die Wirtschaft auswirkt.

Erst Anfang Juni erreichte uns aus China die Nachricht, dass die dortige Regierung ihre Zwei-Kind-Politik gelockert hat und es Paaren nun erlaubt, dass sie drei Kinder bekommen dürfen.

Um die Gründe für diese Maßnahme machte das Politbüro der Kommunistischen Partei auch gar kein Geheimnis. Die neue Drei-Kind-Politik solle helfen, um „aktiv auf die alternde Bevölkerung zu reagieren“, hieß es dazu im chinesischen Staatsfernsehen.

Denn auch in China müssen immer mehr alte Menschen versorgt werden – und das Renten- und Gesundheitssystem kann mit dieser Entwicklung nicht Schritt halten. Statistisch gesehen bringt eine chinesische Frau im Durchschnitt 1,3 Kinder zur Welt. Damit liegt die Fruchtbarkeitsrate Chinas noch unter der von Deutschland (hier sind es 1,5 Kinder) und in etwa gleichauf mit Japan und Italien. Das sind nur einige Länder, in denen wir es mit sehr schnell alternden Gesellschaften zu tun haben.

Experten gehen davon aus, dass die neue Familienpolitik nicht ausreichen wird, um die demographischen Probleme Chinas zu lösen. Dazu bräuchte es unter anderem finanzielle Anreize für Familien. Denn ein Kindergeld, wie wir es aus Deutschland kennen, gibt es in China nicht.

Die Krux des Umlageverfahrens

Dass der Staat uns vorschreibt, wie viele Kinder wir haben dürfen, ist in Deutschland undenkbar. Aber auch hier haben wir aufgrund der immer älter werdenden Gesellschaft mit Problemen zu kämpfen. Denn das Umlageverfahren in der gesetzlichen Rentenversicherung führt bei uns dazu, dass wir gewissermaßen von der Hand in den Mund leben. Wer heute Beiträge in die gesetzliche Rentenkasse einzahlt, baut nämlich leider nicht einen Kapitalbestand für die eigene Rente auf, sondern finanziert damit die Bezüge der aktuellen Rentenbezieher.

Wir selbst erwerben durch unser eingezahltes Geld lediglich einen Anspruch auf eine spätere eigene Rente. Wenn jedoch aufgrund des demographischen Wandels in kommenden Generationen immer weniger Menschen in die Rentenkassen einzahlen, ist klar, dass dieses System der Altersvorsorge irgendwann zusammenbrechen wird. Und da wir hierzulande auch nicht auf berufsständische Pensionsfonds wie in den USA oder auf Staatsfonds wie in Norwegen zurückgreifen können, müssen andere Lösungen her.

Deutschland, Land der Sparer

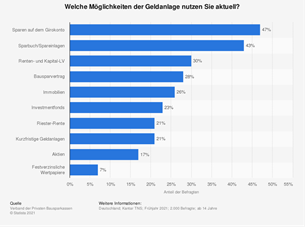

Corona-bedingt stieg im Jahr 2020 die Sparquote der privaten Haushalte in Deutschland deutlich an: Während sie im Jahr 2019 noch bei 10,9 Prozent lag, betrug sie im vergangenen Jahr ganze 16,2 Prozent. Die zugehörige Sparsumme belief sich im vergangenen Jahr auf rund 331 Milliarden Euro. Bekanntermaßen ist der deutsche Sparer allerdings eher konservativ veranlagt – und trotz geringer bzw. Null-Verzinsung ist für die meisten Bundesbürger nach wie vor das Sparbuch oder Sparkonto das Mittel der Wahl, um das nicht zu Konsumzwecken genutzte Geld anzulegen. Knapp 40 Prozent der 331 Milliarden Euro, die im letzten Jahr gespart wurden, wurden auf einem klassischen Sparbuch gespart, knapp 14 Prozent auf einem Tagegeldkonto.

Und auch eine kürzlich veröffentlicht Umfrage bezüglich aktuell genutzter Geldanlageformen der Deutschen zeigt, dass 43 Prozent der Befragten Deutschen derzeit vorzugsweise ein Sparbuch bzw. Spareinlagen zur Geldanlage nutzen:

Das Ruder übernehmen

Doch auch die Zahl der Aktionäre stieg im vergangenen Jahr an. Immerhin konnten im Jahr 2020 in Deutschland durchschnittlich rund 5,34 Millionen direkte Aktionäre verzeichnet werden, also Menschen, die direkt in einzelne Wertpapiere investieren. Und laut einer Untersuchung des Deutschen Aktieninstituts (DAI) beläuft sich die Zahl derjenigen, die hierzulande im letzten Jahr in eine der Anlageformen Aktien, Aktienfonds oder aktienbasierte ETFs investiert haben, immerhin auf 12,4 Millionen Menschen. Viele Deutsche haben also inzwischen erkannt, dass ein Vermögensaufbau mit klassischem Sparen kaum noch möglich ist und wir andere, zeitgemäße Wege beschreiten müssen.

Diese Einsicht ist meines Erachtens durchweg positiv zu sehen. Denn angesichts des demographischen Wandels und der drohenden Rentenkrise muss die Losung lauten: Nehmen wir das Ruder selbst in die Hand, wenn wir im Alter keine dramatischen finanziellen Einbußen verzeichnen wollen!

Wie eine solche Altersvorsorge mit Aktien funktioniert? Das erkläre ich Ihnen ganz ausführlich in meinen Börsendiensten und verrate Ihnen, auf welche Trendfolger-Unternehmen Sie setzen sollten, um Ihr Vermögen mit einem Minimum an Risiko fürs Alter zu sichern und zu vergrößern.