Börsencrash: Wie kommt es zum „Blackout“ an der Börse?

Um einen Börsencrash zu verstehen, schauen wir uns die Geschichte der Börsencrashs genauer an.

- Börsencrash im 17. Jahrhundert

- Mutter aller Börsencrashs

- Die Dotcom-Blase

- Wie verhält man sich also bei einem Börsencrash?

Börsencrash im 17. Jahrhundert

Wir starten heute in den Niederlanden und versetzen uns zurück ins 17. Jahrhundert.

Die Niederlande besaßen damals eine der bedeutendsten Börsen der Welt. Die Finanzmärkte in den Niederlanden waren zu jener Zeit hoch entwickelt. Es wurde mit Gütern und Aktien gehandelt so wie wir das aus der heutigen Zeit kennen.

Eine Pflanze verändert ein Land und die erste „Börse“ war geboren

Dabei machte eine Pflanze von sich reden die etwa um die Jahrhundertwende vom 16. zum 17. Jahrhundert in die Niederlande eingeführt wurde. Es war die Tulpe. Aus der Türkei kommend wurde die Pflanze in den ersten Jahren von professionellen Händlern gehandelt.

Sie galt für die Reichen des Landes als Verschönerung und Bereicherung der eigenen Gärten.

Anfang des 17. Jahrhunderts begannen einige niederländische Züchter die Pflanzen so zu kreuzen, dass unterschiedliche Farben und Muster entstanden. Dies war der Startschuss zu einer Popularität die bald die gesamte Niederlande ergriff.

In Konkurrenz zueinander entwickelten die Züchter immer exklusive Pflanzen. Die High Society war begeistert und war bereit für diese Pflanzen beträchtliche Preise zu zahlen. Die Pflanzen wurden als Statussymbole betrachtet und wer etwas auf sich hielt pflanzte besonders seltene und auffallende Tulpen in seinem Garten.

Die Preise fangen an zu steigen

Da die Pflanzen eine gewisse Zeit benötigten um sich entwickeln zu können war das Angebot begrenzt. Wo immer ein begrenztes Angebot auf eine steigende Nachfrage stößt steigen die Preise und so war es auch in diesem Fall.

Die steigenden Preise lockten auch nicht professionelle Händler an den Markt. Große Teile der Bevölkerung wollten nun an den scheinbar immer weiter steigenden Preisen der Tulpen profitieren.

So sah man immer mehr Handwerker ihr Handwerkszeug veräußerten um dafür Tulpenzwiebeln zu kaufen in der Hoffnung, dass diese in einigen Wochen eine Riesenrendite einbringen würden.

Die Nachfrage wurde immer größer und konnte bald nicht mehr durch die vorhandenen Tulpen gedeckt werden. Wie bereits erwähnt waren die Niederländer eine führende Händlernation und somit in der Lage innovative Finanzinstrumente zu entwickeln.

Die Frage war nun wie kann der Handel ausgeweitet werden obwohl die Pflanzen bzw. die Zwiebeln begrenzt waren.

Die ersten Termingeschäft werden geschlossen

Die Lösung war recht schnell gefunden, man vereinbarte den Handel mit Tulpenzwiebeln die noch gar nicht existierten. So war es möglich Tulpenzwiebeln in sechs Monaten für einen bestimmten Preis zu kaufen, die es zum Abschluss des Handels noch gar nicht gab.

Das Termingeschäft war geboren. Konkret bedeutete das, der Verkäufer der Tulpenzwiebeln versprach dem Käufer zu einem bestimmten Zeitpunkt eine bestimmte Menge an Zwiebeln zu einem bestimmten Preis zu verkaufen. Der Käufer wiederum verpflichtete sich diese Zwiebeln zu dem vereinbarten Preis zu kaufen.

Das Risiko bei diesem Handel liegt auf der Hand. Der Käufer der Zwiebeln kennt den Marktpreis für diese Zwiebeln in sechs Monaten noch nicht. Viele Käufer haben sich aber darüber keine Gedanken gemacht, denn zu diesem Zeitpunkt stiegen wie oben beschrieben die Preise für die Tulpenzwiebeln stetig. Niemand konnte sich vorstellen, dass die Preise stagnieren oder möglicherweise sogar fallen könnten.

Der Handel der so durchgeführt wurde, ist die Grundlage unserer heutigen Option. Um zu sehen, wie so zu einem Börsencrash gekommen ist, schauen wir uns einen solchen Handel konkret an.

Angenommen ein Handwerker hatte 100 Gulden gespart und kaufte damit die Option in sechs Monaten Tulpenzwiebeln im Wert von 1.000 Gulden zu erwerben. Der Handwerker benötigt die 100 Gulden um das Recht zu erwerben die Tulpen in sechs Monaten für 1.000 Gulden zu kaufen. Die 1.000 Gulden für die Tulpen benötigt er erst in dem Moment in dem er die Tulpen auch tatsächlich kauft.

Alles ist gut solange die Preise steigen

Er kaufte die Option auf die Tulpen in dem Glauben, dass in einem halben Jahr die Tulpenzwiebeln, die heute 1.000 Gulden wert sind, bis dahin im Wert gestiegen sind. Nehmen wir an, er geht von einer Wertsteigerung auf 1.500 Gulden aus. So konnte der Handwerker die Tulpenzwiebeln für 1.000 Gulden kaufen und im gleichen Zuge wieder verkaufen und würde somit 500 Gulden Gewinn machen. Er hätte also seinen Einsatz von 100 Gulden für die Option verfünffacht.

Dies funktionierte in der Form auch für eine ganze Zeit. 1637 war es dann jedoch soweit. Auf einer Auktion am 7. Februar waren plötzlich die Käufer nicht mehr bereit die hohen Preise für die Tulpenzwiebeln zu bezahlen. Der Börsencrash nahm seinen Lauf.

Die Entwicklung, die nicht nur im Nachhinein betrachtet nicht gesund sein konnte, kam ins Stocken. Die Nachfrage brach ein. Plötzlich gab es kaum noch Käufer die glaubten, dass diese Entwicklung fortzuführen war.

Die Preise fallen, Panik entsteht – der erste Börsencrash nimmt seinen Lauf

Was heißt das jetzt für unseren Handwerker der seine lange ersparten 100 Gulden für die Option ausgegeben hatte um für 1.000 Gulden Tulpenzwiebeln zu kaufen.

Die Preise für seine Tulpenzwiebeln stiegen nicht wie erwartet auf 1.500 Gulden, sondern fielen innerhalb kürzester Zeit auf 200 Gulden. Jetzt stand er plötzlich vor der Situation für 1.000 Gulden Tulpenzwiebeln kaufen zu müssen, die nur noch 200 Gulden wert waren.

Das Problem bestand in der Hauptsache auch darin, dass in dieser Zeit der Käufer eine Option verpflichtet war die Ware abzunehmen. D.h. der Handwerker musste tatsächlich die Zwiebeln für 1.000 Gulden kaufen, die nur noch einen Wert von 200 Gulden hatten. Es waren also nicht nur die 100 Gulden für die Option verloren, sondern er hat auch noch 800 Gulden Schulden.

Diese Situation brachte die Niederlande in eine sehr schwierige wirtschaftliche Situation. Viele Bürger hatten ihr Geld mit der Spekulation in Tulpenzwiebeln verloren. Die Folgen waren weitreichend und die niederländische Wirtschaft hatte noch einige Zeit mit den Folgen dieser Tulpenmanie zu kämpfen.

Die Tulpenmanie oder auch Tulpenwahn genannt, wird als die erste Spekulationsblase in der Wirtschaftsgeschichte angesehen, die einen Börsencrash ausgelöst hat.

Was können wir nun aus der Geschichte des ersten Börsencrashs lernen?

Als erstes fällt wohl auf, dass sich die Investoren oder sagen wir lieber Spekulanten, sich auf ein Produkt verlassen haben. „Lege nie alle Eier in einen Korb.“ Das ist wohl der einfachste Tipp den man einem Spekulanten aus den Niederlanden im Nachhinein zurufen würde. Verteile dein Kapital auf mehrere Möglichkeiten.

Das, was als zweites auffällt, sind die Berichte von Bürgern, die ihr gesamtes Kapital in die Spekulationen mit Tulpenzwiebeln einsetzten. Auch hier muss das Kapital aufgeteilt werden. Sein komplettes freies Kapital am Finanzmarkt einzusetzen ist genauso falsch wie in generell zu meiden.

Beide Maßnahmen mindern das Risiko im Falle eines Börsencrashs und können langfristig betrachtet einen Börsencrash quasi bedeutungslos machen, sofern man auf Unternehmen setzt, die einem langfristigen Trend folgen.

Mutter aller Börsencrashs

Jetzt wollen wir uns mit einer Krise beschäftigen, die wohl als die Mutter aller Börsencrashs bezeichnet werden kann.

Der schwarze Freitag und die große Depression

Der 24. Oktober 1929 hatte weitreichende Konsequenzen für die ökonomische Entwicklung der folgenden Jahren. Er ging als der schwarze Donnerstag in die amerikanische Börsengeschichte ein. Die Europäer verzeichnen den 25. Oktober 1929 als schwarzen Freitag.

Die beiden Börsentage leiteten die Weltwirtschaftskrise 1929 ein, die auch als Great Depression oder große Depression in die Geschichte einging.

Dieser Börsencrash beendete abrupt die Goldenen Zwanziger Jahre. Über die Gründe und die auslösenden Faktoren wurde im Nachhinein sehr viel spekuliert. Die Meinungen gehen je nach Experten und Anhänger der verschiedenen makroökonomischen Schulen auseinander.

Amerika konsumiert auf Kredit – der Börsencrash ist vorprogrammiert

Sicher ist jedoch eins, die Goldenen Zwanziger Jahre waren geprägt durch eine starke Ausweitung der Konsumgüterproduktion. Viele Amerikaner konnten sich die Konsumgüter durch ihr eigenes Einkommen aber nicht leisten und finanzierten ihren Konsum über Kredite.

Aber nicht nur der Konsum wurde über Kredite finanziert. Die Tatsache, dass viele Unternehmen durch die guten Absätze viel Geld verdienten und die Aktienkurse stiegen, lockte viele Menschen an die Börse, die nicht als typische Investoren bezeichnet werden können. Wir sprechen auch von einer sogenannten „Milchmädchen Hausse“.

Viele dieser „normalen“ Bürger versuchten die Gunst der Stunde zu nutzen und investierten in Aktien. Da sie das Geld für den Kauf der Aktien aber gar nicht besaßen sahen wir auch hier sehr viele kreditfinanzierte Käufe. Die Zinsen für diese kurzen Kredite waren extrem hoch, aber die Hoffnung die hinter diesen Käufen steckten waren zuversichtlich.

Hoffnung auf steigende Kurse, die nicht erfüllt wird

Aus den erhofften Kursgewinnen sollten die Zinsen für die Kredite gezahlt werden und es sollte noch ein ordentlicher Gewinn für den Konsum übrig bleiben.

Wir sehen hier Parallelen zur Tulpenmanie. Auch hier wurde Geld aufgenommen bzw. Geld eingesetzt, welches der Investor nicht besaß und auf steigende Kurse spekuliert. Das ist der Börsencrash vorprogrammiert.

Wie wir im Nachhinein wissen, ist sowohl im ersten wie auch im zweiten Fall die Hoffnung nicht aufgegangen. In beiden Fällen wurden die Erwartungen nicht erfüllt.

1929 ging es dann ganz schnell. Am 20. Oktober wurden über 16 Millionen Aktien an einem Handelstag verkauft. Panik brach aus. Das ganze steigerte sich bis zum 29. Oktober als die Verkaufswelle ihren Höhepunkt erreichte. Aktien wurden für ein oder zwei Dollar verkauft, die zwei Wochen zuvor noch über 100 $ gekostet haben.

Dies hatte weit reichende Folgen. Kunden forderten von ihren Banken ihr Geld zurück. Das Vertrauen in die Banken war gebrochen es folgte ein so genannter Banken Run. Viele Banken gingen pleite, weil Kredite zu unvorsichtig vergeben wurden. Die Masse an Pleiten brachte auch die Banken zum Fall.

Unternehmen schraubten ihre Produktion herunter und Kunden verzichteten auf Konsum und erhöhten die Sparquote.

Diese Vorgänge brachten die Weltwirtschaft in eine Abwärtsspirale. Es dauerte etliche Jahre bis sich die Wirtschaft von diesem Börsencrash erholen konnte.

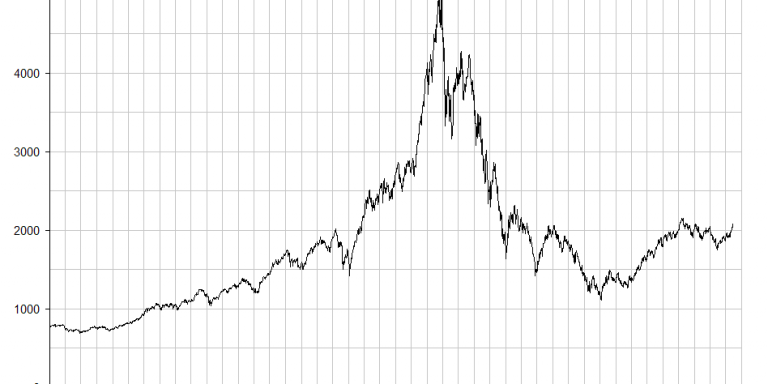

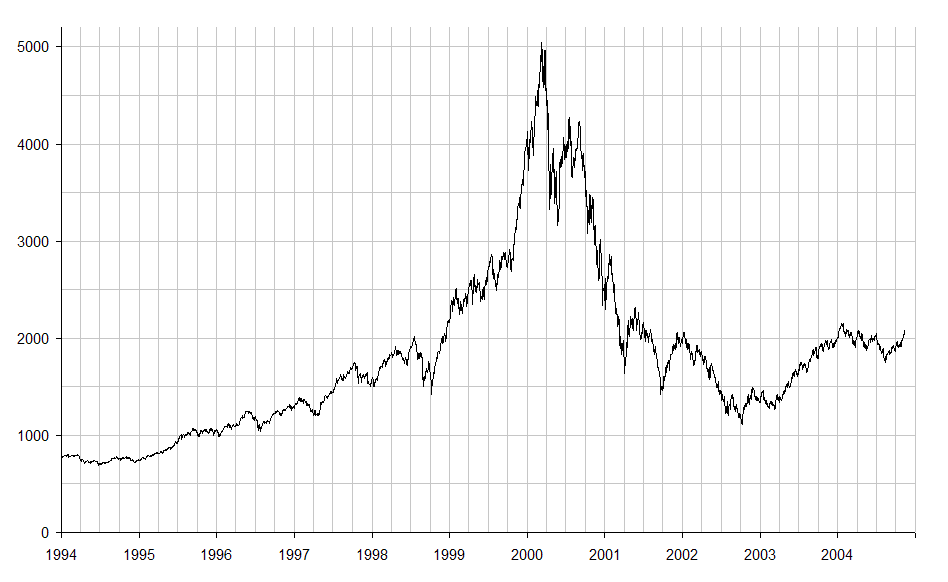

Die Dotcom-Blase

Nicht einmal 30 Jahre ist es her, da schaffte das Internet den Einzug in die privaten Haushalte. Das neue Medium beflügelte die Fantasien der Anleger. Wie häufig bei neuen technischen Entwicklungen war nicht abzusehen welche Chancen und Risiken damit einhergehen. Und der nächste große Börsencrash steht auf dem Plan.

Die .com Krise

Häufig erlebt man eine Art Goldgräberstimmung. Denken wir zurück an die ersten Jahre der Eisenbahn oder die Entwicklung der Automobile.

Das Internet wurde als eine solche Errungenschaft angesehen. Wie häufig in der Frühphase neuer Technologien wurden viele neue Unternehmen gegründet. Die Geschäftsfelder waren vielfältig und Investitionskapital war über die Börse reichlich vorhanden.

Der Neue Markt entstand – doch warum kommt es zum Börsen Crash?

Die US amerikanische Nasdaq war der größte Markt an dem Technologieunternehmen gelistet waren, in Deutschland richtete die Deutsche Börse den neuen Markt als eigenes Marktsegment ein. Hier sollten zukunftsorientierte Technologieunternehmen angesiedelt werden.

Nun war es so, dass gerade in Deutschland der Anteil der Aktionäre relativ gering war. Der Börsengang der Deutschen Telekom änderte dies jedoch innerhalb von kürzester Zeit. Zwar ist international gesehen der Anteil deutscher Aktionäre immer noch relativ gering aber die ausgedehnten Marketingmaßnahmen für den Börsengang der Deutschen Telekom sensibilisierten die deutsche Bevölkerung für das Investment in Aktien.

Die Deutsche Telekom gab den Schub

Am 18. November 1996 wurde das Papier der Deutschen Telekom das erste Mal an der Börse gehandelt. Parallel dazu entwickelten sich die Unternehmen des Neuen Marktes. Vielleicht sollte man besser sagen, dass sich die Erwartungen in die Unternehmen des deutschen Marktes entwickelten. Und das rasant. Durch die gesteigerte Nachfrage von Personen, die vor dem Börsengang der Deutschen Telekom kein Kontakt zu Wertpapiermärkten hatten, stiegen die Kurse der Unternehmen des Neuen Marktes rapide.

Starke Kurssteigerungen heizten die Nachfrage an

Häufig wurden zweistellige Prozentsätze an Kurssteigerungen erzielt, die dann wiederum neue Investoren und Nachfrager an den Markt zogen. Auch hier nimmt wieder die bekannte Abwärtsspirale eines Börsencrashs seinen Lauf.

Extrem viel Kapital konzentrierte sich auf ganz junge neu gegründete Unternehmen. Durch den rapiden Anstieg der Aktienkurse die wiederum durch die starke Nachfrage begründet war entstanden Unternehmen, mit einer enormen Marktkapitalisierung, von denen an und für sich nicht mehr als eine vage Idee existierte.

Im Nachhinein machte das Beispiel der Firma in der Garage des Vaters die Runde, die einen Wert von mehreren 100 Millionen € hatte. (Damals waren es natürlich noch DM.)

Fundamentaldaten interessieren niemanden mehr

Niemand interessierte sich zu diesem Zeitpunkt für fundamentale Unternehmenskennzahlen. Ein kleiner Blick auf die Umsätze und die Kosten hätte wahrscheinlich schon die Übertreibung im Markt sichtbar werden lassen. Aber dies spielte zu diesem Zeitpunkt alles keine Rolle. Investoren, die so etwas taten, wurden belächelt und ihnen wurde vorgeworfen, dass sie das Potenzial der Unternehmen nicht erkennen würden.

Dies ist eine Situation die typisch für die Entwicklung von Blasen und anschließendem Crash an der Börse ist. Alles was bis zu diesem Zeitpunkt galt und als fundamental und vernünftig anzusehen war, soll plötzlich außer Kraft gesetzt sein. Es leben die Fantasien und die fundamentale Betriebswirtschaft scheint keine Rolle zu spielen und die Prinzipien des vorsichtigen Kaufmanns schon erst recht nicht.

Der Auslöser des Börsencrashs: Infineon läutet das Ende ein

So kam es wie es kommen musste. Am 13. März 2000 erreichte mit dem Börsengang der Infineon Aktie der Hype um den Neuen Markt seinen Höhepunkt. Es wurden so viele Infineon Aktien gehandelt, dass die Handelssysteme der Frankfurter Wertpapierbörse und einiger Bankenhäuser zusammenbrachen.

Anschließend erkannten die ersten Anleger, dass die hohen Gewinnerwartung der jungen Unternehmen nicht zu halten waren. Der erste Schritt zurück zur Realität und zu den Fundamentaldaten war getan.

Es geschah etwas, womit keiner der vielen unerfahrenen Anlegern gerechnet hatte: Die Kurse begannen zu fallen. In panikartiger Reaktionen versuchten Anleger ihre Aktien wieder loszuwerden. Das war der erste Schritt zum Zusammenbruch des Marktes.

Im Nachhinein kann nicht bezweifelt werden, dass das Internet und die technologische Entwicklung in seinem Umfeld ein großer Schritt für den technischen Fortschritt war. Mittlerweile ist es so, das Großunternehmen mit soliden Geschäftsmodellen sehr viel Geld mit, im, und durch das Internet verdienen.

Jedoch greifen mittlerweile auch hier wieder die Fundamentaldaten, die in der Euphorie bis zum Jahr 2000 außer Kraft gesetzt schienen. Es geht um Umsätze, Kosten und letztendlich Gewinne, die ein Unternehmen erzielen muss. Dies galt gestern und heute und wird auch in der Zukunft gelten. Egal, welche noch so sensationelle Entwicklung in Zukunft auf uns zukommt.

Wir sollten nie aufhören mit klarem Menschenverstand uns die Situation anzuschauen oder zu fragen, welche Chancen hat das Geschäftsmodell was hinter dem Unternehmen steht. Welche Kunden gibt es und wie ist die realistische Nachfrage. Welche Kosten, kommen auf das Unternehmen zu und ist dieses ganze Konstrukt in sich profitabel.

Was lernen wir aus diesen Börsencrashs?

Bei allen drei Börsencrashs wurde im gesamten Markt mehr oder weniger „der Kopf ausgeschaltet“. Das ist keine Geldanlage, sondern reine Zockerei. Wer nur das investiert, was er hat (mit Rücklagen) und seine Anlagen clever verteilt, hat bei einem drohenden Börsencrash eine viel bessere Position als die anderen „Anleger“.

Wie verhält man sich also bei einem Börsencrash?

Grundsätzlich sollte man erstmal Ruhe bewahren. Nur wer früh genug weiß, wann es stark abwärts und wieder aufwärts, kann von einem Verkauf am Anfang und Ende des Crashs profitieren. Also möglichst hoch verkaufen und möglichst billig wieder einsteigen.

Doch was ist der Haken an der Geschichte?

Wissen Sie, wann genau diese Zeitpunkte sind? Viele „Börsenexperten“ glauben, diese Zeitpunkte zu kennen, aber in der Regel erzählen diese nur von den 50% der Fälle, bei denen sie Recht behalten haben.

Zu hektisches Handeln „mit der Masse“ ist meist schädlich für Ihr Vermögen.

In der Regel erleben wir kleine bis mittlere Börsencrashs, von denen sich Unternehmen mit soliden Fundamentaldaten schnell wieder erholen. Das heißt als langfristig orientierter Anleger können sie bei so einem Börsen Crash eine zeitlang die Augen zu machen und nach ein paar Monaten ist Ihr Depot wieder da wo es vorher war – und steigt in den kommenden Monaten und Jahren weiter im Wert.

Wenn Sie dann mitten in dem Börsencrash verkauft hätten, wäre das ein unnötiger Verlust. Daher sind auch sogenannte „Stops“, bei denen sie Aktien ab einem bestimmten Wert automatisch verkaufen mit Vorsicht zu genießen.

Diese Strategie funktioniert natürlich nur mit den richtigen Aktien und einem langfristigen Anlagehorizont. Aber alles andere halte ich ohnehin für Zockerei.

Mit meiner Trendfolge-Strategie kann ich auch nicht in die Zukunft sehen, Aktien und Unternehmen aber objektiv bewerten und sehen, wie „Börsencrash-tauglich“ diese sind. So können Sie entspannter als andere Anleger in den nächsten Börsencrash gehen. (Natürlich wäre es schön, wenn dieser noch ganz, ganz weit weg ist.)